Hoge Raad verlaagt belastingrente voor de vennootschapsbelasting

Op 16 januari heeft de Hoge Raad uitspraak gedaan betreffende de hoogte van de belastingrente in (voorlopige) aanslagen vennootschapsbelasting opgelegd vanaf 1 januari 2022. We informeren u graag over de achtergrond van deze procedure en de gevolgen voor belastingplichtigen.

Voorgeschiedenis

Belastingrente is de rente die, vanaf zes maanden na afloop van het kalender- of boekjaar waarover aangifte moet worden gedaan, door de Belastingdienst in rekening wordt gebracht over het bedrag van de belastingaanslag. Deze regeling is ontworpen om belastingplichtigen te stimuleren tijdig en correct aangifte te doen en, indien nodig, tijdig een verzoek om een voorlopige aanslag in te dienen. Op deze wijze beschikt de Belastingdienst eerder over de verschuldigde belasting.

Sinds 2014 maakt de wetgever onderscheid tussen het rentepercentage voor de vennootschapsbelasting en het percentage dat geldt voor andere belastingmiddelen. Vanaf 2022 is voor de vennootschapsbelasting een rentepercentage van 8% vastgesteld, welk percentage aanzienlijk hoger is dan de tarieven die voor overige belastingen wordt gehanteerd. Dit verschil leidde tot een groot aantal bezwaarschriften van vennootschapsbelastingplichtigen waarin werd gesteld dat met de uiteenlopende rentepercentages het evenredigheidsbeginsel is geschonden. Vanwege het aantal bezwaarschriften besloot de Staatssecretaris de bezwaren te bundelen in een zogenoemde ‘massaalbezwaarprocedure’. Een uitspraak in een dergelijke procedure werkt rechtstreeks door naar alle onderliggende bezwaarschriften. Alle bezwaren tegen de belastingrente opgelegd in een (voorlopige) aanslag inkomstenbelasting zijn door de Staatssecretaris ook als massaal bezwaar aangemerkt.

Op 7 november 2024 oordeelde de Rechtbank Noord‑Nederland dat het verhoogde rentepercentage binnen de vennootschapsbelasting in strijd is met het evenredigheidsbeginsel. De door de wetgever beoogde doelstelling, namelijk het aanmoedigen de verschuldigde belasting zo snel mogelijk te voldoen, biedt volgens de rechtbank geen voldoende rechtvaardiging voor de substantiële lastenverzwaring voor vennootschapsbelastingplichtigen die het hogere tarief met zich meebrengt. Tegen deze uitspraak heeft de staatssecretaris cassatieberoep ingesteld.

Uitspraak Hoge Raad

De Hoge Raad heeft inmiddels arrest gewezen en het oordeel van de rechtbank bevestigd. Volgens de Hoge Raad ontbreekt een toereikende rechtvaardiging voor het hanteren van een substantieel hoger belastingrentepercentage binnen de vennootschapsbelasting. Een dergelijk verhoogd tarief acht de Hoge Raad in strijd met zowel het evenredigheidsbeginsel als het gelijkheidsbeginsel.

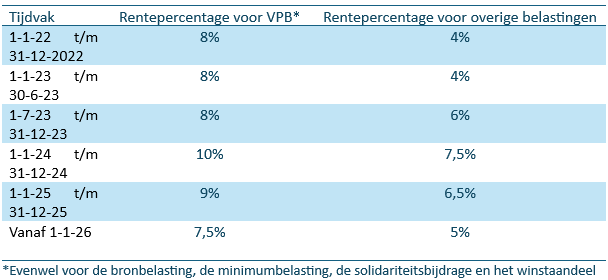

Dit betekent dat voor de vennootschapsbelasting hetzelfde rentepercentage moet worden toegepast als voor andere belastingmiddelen. De percentages voor zowel de vennootschapsbelasting als voor de andere belastingmiddelen zijn in de afgelopen jaren regelmatig gewijzigd. Hieronder wordt schematisch weergegeven welke belastingrentepercentages in de jaren sinds 2022 van toepassing waren.

Ten slotte zijn in de afgelopen maanden ook ten aanzien van het rentepercentage voor andere belastingmiddelen talrijke bezwaren ingediend. De Hoge Raad heeft echter geoordeeld dat dit (lagere) tarief niet in strijd is met enig rechtsbeginsel. Derhalve zullen de ingediende bezwaren binnen de inkomstenbelasting en overige belastingsoorten waarschijnlijk worden afgewezen.

Tot slot

Wilt u weten of deze uitspraak gevolgen heeft voor uw belastingaanslag? Neemt u dan gerust contact met ons op.